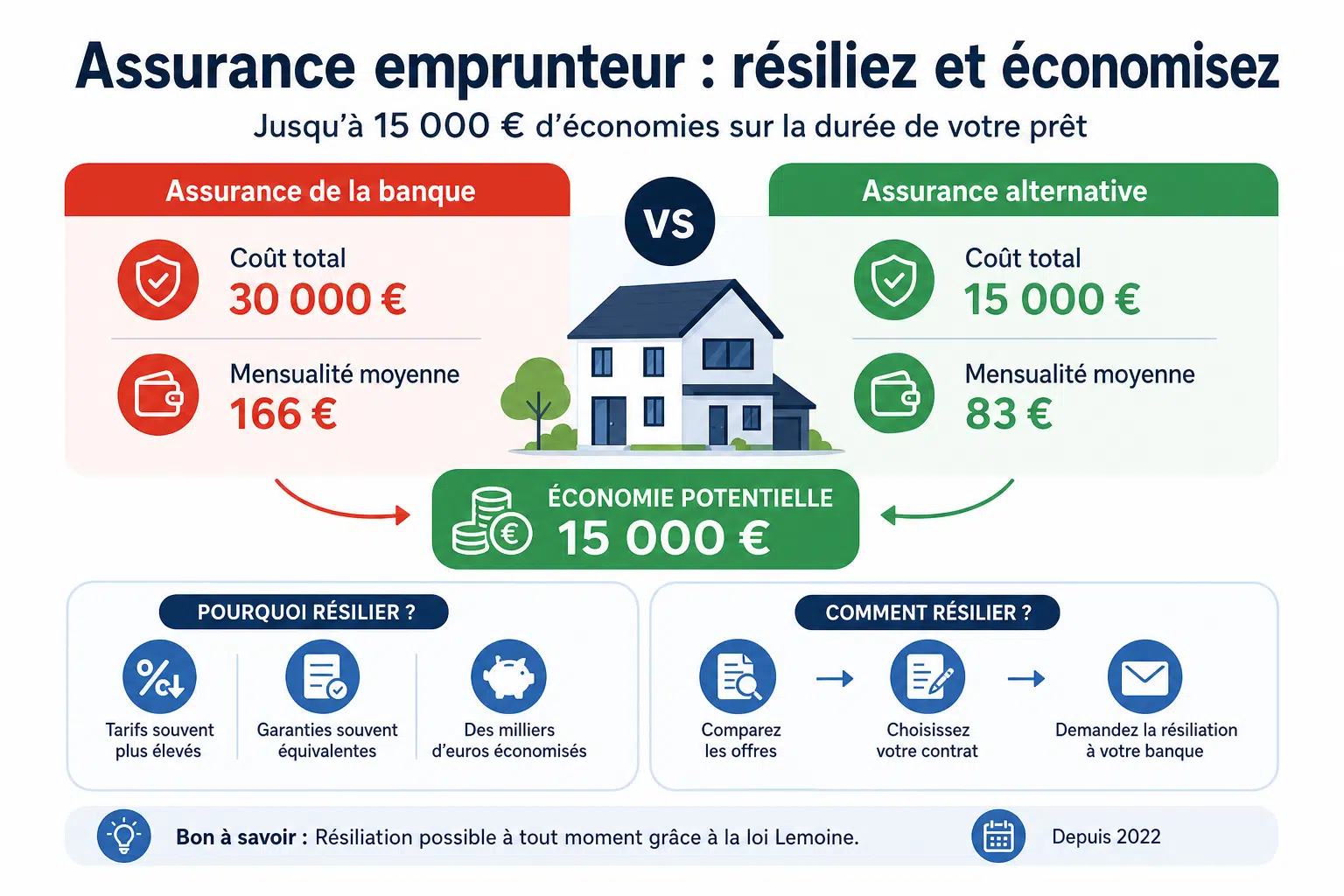

L’assurance emprunteur représente un coût significatif dans le financement immobilier, souvent sous-estimé au moment de la signature. Résilier son assurance emprunteur pour en choisir une plus compétitive permet d’économiser en moyenne entre 10 000 et 15 000 euros sur la durée totale d’un prêt de 200 000 euros sur 20 ans. Cette économie provient de l’écart de taux entre l’assurance groupe proposée par la banque et les contrats individuels du marché. Découvrons comment cette opportunité peut alléger considérablement le coût de votre crédit immobilier.

Sommaire

Le poids réel de l’assurance emprunteur dans votre crédit

L’assurance emprunteur constitue le deuxième poste de dépense d’un crédit immobilier après les intérêts. Contrairement aux idées reçues, son coût peut représenter jusqu’à 30% du coût total du crédit selon le profil de l’emprunteur et le type de contrat souscrit.

Les banques proposent systématiquement leur assurance groupe lors de l’octroi d’un prêt. Ces contrats mutualisent les risques entre tous les assurés et appliquent un taux moyen, quel que soit l’âge ou le profil de santé de l’emprunteur. Pour les profils jeunes et en bonne santé, cette mutualisation joue en leur défaveur : ils paient pour compenser les profils plus risqués.

La différence entre taux sur capital initial et capital restant dû

Les assurances groupe des banques calculent généralement leurs cotisations sur le capital initial emprunté, ce qui signifie que vous payez le même montant chaque mois pendant toute la durée du prêt. À l’inverse, les assurances individuelles calculent souvent leurs cotisations sur le capital restant dû, entraînant une diminution progressive des mensualités.

| Type d’assurance | Taux moyen | Coût mensuel (prêt 200 000 €) | Coût total sur 20 ans |

| Assurance groupe banque | 0,35% | 58 € | 13 920 € |

| Assurance individuelle | 0,10% | 17 € (dégressif) | 4 080 € |

| Économie potentielle | 0,25% | 41 € | 9 840 € |

Les trois moments clés pour résilier son assurance emprunteur

La législation française a progressivement ouvert le marché de l’assurance emprunteur à la concurrence, offrant aux emprunteurs plusieurs opportunités de changement. Comprendre ces différents dispositifs permet d’optimiser le moment de votre résiliation.

Dès la souscription du prêt avec la délégation d’assurance

La loi Lagarde de 2010 vous autorise à refuser l’assurance groupe de votre banque et à choisir un contrat externe dès la signature du prêt. Cette option reste la plus avantageuse car elle évite de payer une assurance coûteuse dès le premier mois. La banque ne peut pas refuser votre délégation si le contrat présente des garanties équivalentes aux siennes.

Pendant la première année avec la loi Hamon

Si vous avez souscrit l’assurance de votre banque, la loi Hamon de 2014 vous permet de la résilier à tout moment durant les 12 premiers mois suivant la signature de votre offre de prêt. Cette disposition offre une fenêtre de tir confortable pour comparer les offres et effectuer le changement sans attendre la date anniversaire.

Chaque année grâce à la loi Lemoine

Depuis septembre 2022, la loi Lemoine révolutionne le marché en autorisant la résiliation à tout moment, sans attendre la date anniversaire du contrat. Cette mesure concerne tous les crédits immobiliers, qu’ils aient été souscrits avant ou après cette date. Vous pouvez désormais changer d’assurance emprunteur quand vous le souhaitez, simplifiant considérablement les démarches.

Calculer précisément votre potentiel d’économie

L’économie réalisée dépend de plusieurs facteurs qu’il convient d’analyser pour évaluer l’intérêt financier d’un changement d’assurance. Le gain varie selon votre situation personnelle et les caractéristiques de votre prêt.

Les critères qui influencent le montant des économies

- Votre âge au moment de la souscription : plus vous êtes jeune, plus l’écart entre assurance groupe et individuelle est important

- Votre état de santé : un profil sans risque médical bénéficie des meilleurs taux sur le marché individuel

- Le montant et la durée du prêt : plus le capital emprunté est élevé et la durée longue, plus l’économie absolue est significative

- Votre profession : certaines activités non-risquées permettent d’obtenir des tarifs préférentiels

- Votre statut de fumeur ou non-fumeur : les non-fumeurs bénéficient de réductions tarifaires importantes

Pour un couple de trentenaires non-fumeurs empruntant 250 000 euros sur 25 ans, l’écart peut atteindre 18 000 euros sur la durée totale du crédit. À l’inverse, pour un emprunteur senior avec des antécédents médicaux, l’écart sera moindre, voire inexistant dans certains cas.

Le marché de l’assurance emprunteur est devenu réellement concurrentiel avec les évolutions législatives successives. Les emprunteurs qui prennent le temps de comparer peuvent réaliser des économies substantielles, particulièrement s’ils présentent un profil favorable.

Les étapes pour changer efficacement d’assurance emprunteur

Résilier son assurance emprunteur nécessite de suivre une procédure précise pour garantir la continuité de la couverture et le respect des exigences de votre banque. Une organisation méthodique facilite grandement cette transition.

Comparer les offres avec l’équivalence de garanties

Avant toute démarche, vous devez obtenir la fiche standardisée d’information (FSI) de votre banque qui détaille les garanties exigées. Votre nouvelle assurance doit présenter un niveau de couverture au minimum équivalent sur les critères suivants :

- Décès et perte totale et irréversible d’autonomie (PTIA)

- Invalidité permanente totale (IPT) et partielle (IPP)

- Incapacité temporaire de travail (ITT)

- Garanties spécifiques liées à votre profession ou activité

Les comparateurs en ligne permettent d’obtenir rapidement plusieurs devis personnalisés. Veillez toutefois à vérifier les exclusions de garanties et les franchises, qui peuvent considérablement modifier la qualité réelle de la couverture.

Souscrire le nouveau contrat avant de résilier l’ancien

Pour éviter toute interruption de couverture, souscrivez votre nouvelle assurance avant de résilier l’ancienne. Une fois le nouveau contrat signé, adressez-le à votre banque accompagné d’une demande de substitution. L’établissement prêteur dispose d’un délai de 10 jours ouvrés pour accepter ou refuser votre demande.

En cas de refus, la banque doit motiver sa décision par écrit. Le motif ne peut être qu’une insuffisance d’équivalence des garanties. Si vous estimez le refus injustifié, vous pouvez saisir le médiateur de l’assurance ou l’Autorité de contrôle prudentiel et de résolution (ACPR).

Finaliser la résiliation et ajuster les mensualités

Une fois l’accord de la banque obtenu, celle-ci procède à la résiliation de l’ancien contrat et ajuste vos échéances de prêt. Le nouveau montant de la mensualité apparaîtra sur votre prochain avis d’échéance. Conservez précieusement tous les documents relatifs à ce changement : nouveau contrat, accord de la banque, et avenants au contrat de prêt.

Les erreurs à éviter lors du changement d’assurance

Plusieurs pièges peuvent réduire l’intérêt financier d’un changement d’assurance ou compliquer les démarches. Une vigilance particulière sur certains points garantit le succès de votre opération.

Ne vous focalisez pas uniquement sur le taux d’assurance. Un taux attractif peut masquer des exclusions de garanties importantes ou des conditions d’indemnisation défavorables. Analysez systématiquement les conditions générales, notamment les délais de franchise, les plafonds d’indemnisation et les exclusions liées à votre profession ou à vos activités.

Attention également aux déclarations de santé : toute fausse déclaration ou omission peut entraîner la nullité du contrat en cas de sinistre. Répondez avec précision au questionnaire médical, quitte à payer une surprime plutôt que de risquer un refus d’indemnisation ultérieur.

Un changement d’assurance emprunteur bien préparé peut générer des milliers d’euros d’économie sans compromettre la qualité de la couverture. L’essentiel est de comparer rigoureusement les garanties et non uniquement les tarifs.

Profiter pleinement de la libéralisation du marché

Le marché de l’assurance emprunteur a connu une transformation majeure ces dernières années, offrant aux emprunteurs une liberté inédite. Cette évolution réglementaire place la France parmi les pays européens les plus favorables aux consommateurs dans ce domaine.

Au-delà de l’économie immédiate, changer d’assurance emprunteur vous permet également d’adapter votre couverture à l’évolution de votre situation. Un changement professionnel, une amélioration de votre état de santé ou simplement le vieillissement naturel peuvent justifier une révision périodique de votre contrat pour optimiser à la fois le coût et les garanties.

Les assureurs individuels proposent souvent des garanties plus étendues que les contrats groupe : assistance renforcée, maintien de salaire à 100%, ou encore prise en charge des affections psychologiques. Ces améliorations qualitatives, couplées à une économie financière substantielle, font du changement d’assurance emprunteur une démarche particulièrement pertinente pour la majorité des profils.

N’attendez plus pour évaluer votre potentiel d’économie : avec la loi Lemoine, vous pouvez désormais agir à tout moment sans contrainte calendaire. Une simple comparaison en ligne suffit pour identifier les opportunités d’optimisation de votre budget immobilier. Ces milliers d’euros économisés peuvent être réinvestis dans votre projet de vie, financer des travaux d’amélioration ou constituer une épargne de précaution.

Maximisez vos économies dès maintenant

Résilier son assurance emprunteur représente l’une des optimisations financières les plus accessibles et les plus rentables pour les propriétaires. Avec une économie moyenne de 10 000 à 15 000 euros sur la durée d’un prêt standard, cette démarche mérite votre attention, quel que soit l’ancienneté de votre crédit. La simplification réglementaire récente supprime les obstacles administratifs qui pouvaient freiner les emprunteurs par le passé. Prenez le temps d’évaluer votre situation actuelle et de comparer les offres du marché : quelques heures d’investissement peuvent se traduire par plusieurs années de mensualités économisées.

- Pourquoi résilier son assurance emprunteur peut vous faire économiser 15 000 € sur la durée du prêt ? - 7 juillet 2026

- Déclaration préalable refusée : à quels recours accéder pour débloquer votre projet immobilier ? - 22 juin 2026

- Est-il possible de construire une terrasse directement sur terre ? - 3 juin 2026